퇴직연금제도

퇴직연금제도란 퇴직시 퇴직금을 회사에서 안전하게 지급할수 있도록 금융기간에 적립하고 퇴직할때 연금 또는 일시금으로 받을수 있게 한 제도입니다.

사외적립이기에 회사가 도산을 해서 퇴직금 지급이 어려워질수 있지만 금융기관에 적립된 퇴직금은 지급받을수 있도록 안전하게 지켜주는 연금제도 입니다.

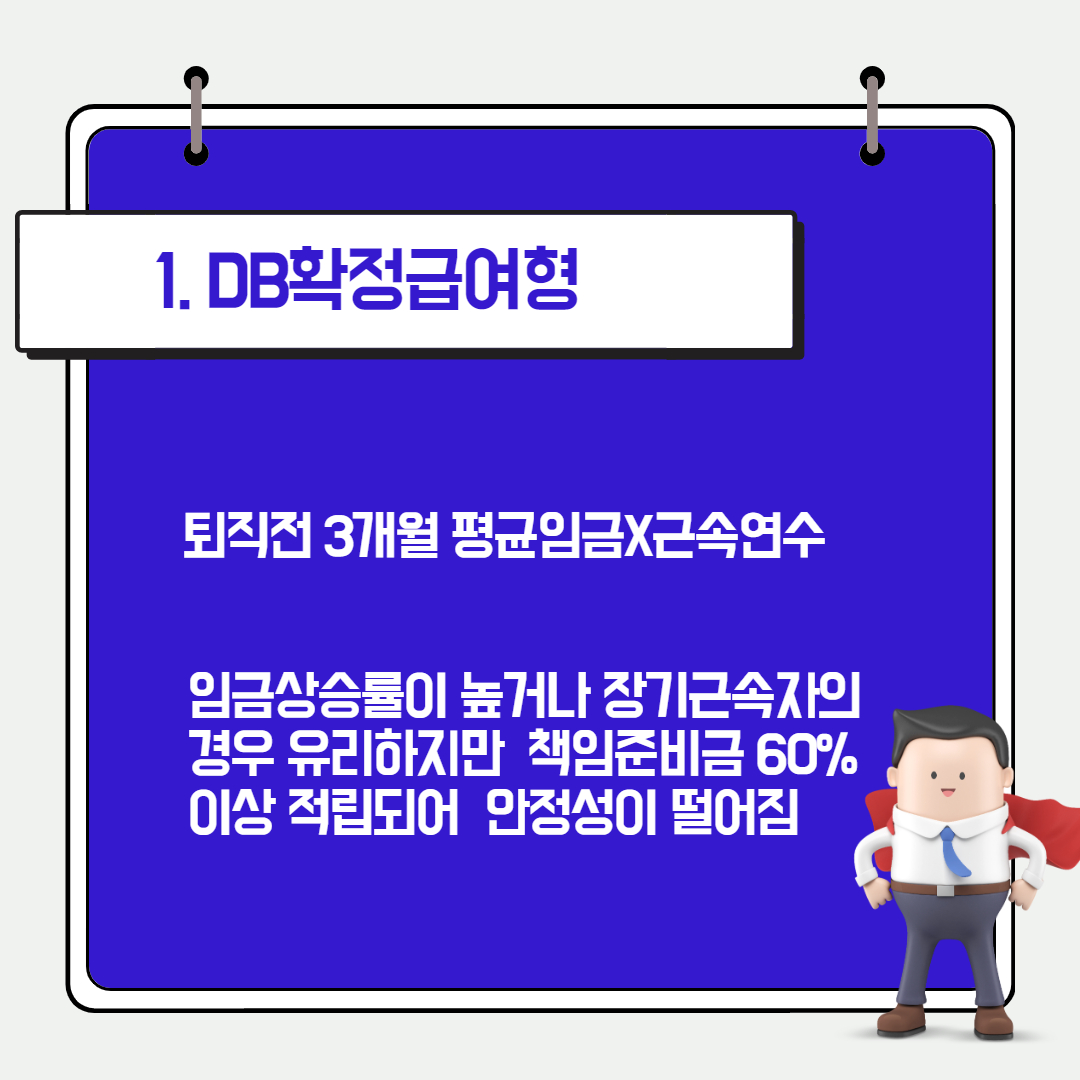

DB형(확정급여형)

DB형은 운용의 주체가 회사로 , 운용수익률도 회사에서 가져갑니다. 근로자는 퇴직시 계산된 퇴직연금만 받는형식입니다. 퇴직전 3개월 평균임금에 근속연수를 곱하여 결정하므로 , 근속연수가 길고 연봉이 계속 상승하는 경우라면 DB형이 유리합니다.

예를 들어볼까요?

A근로자 : 1년차 급여 100만원 , 2년차 120만원, 3년차 150만원 라고 해봅시다.

DB형 퇴직연금 : 150만원 *3개월=3개월/450만원 = 평균임금 150만원

평균임금 150만원* 3년 =450만원

DC형 퇴직연금 : 1년차 100만원 적립 +2년차 120만원 적립 +3년차 150만원 적립

(100만원+120만원+150만원)=370만원 +퇴직연금 운용수익률

하지만 DB형의 경우 사외적립을 60% 이상만 하면 되기에 100% 퇴직연금을 적립하지 않습니다.

퇴직연금의 원래 취지인 근로자가 돌려받을수 있는 안정성에대해선 조금 떨어질수밖에 없습니다. DB형은 회사가 재무상황이 안정적인 경우에 가입을 해야 퇴직금을 지킬수가 있습니다.

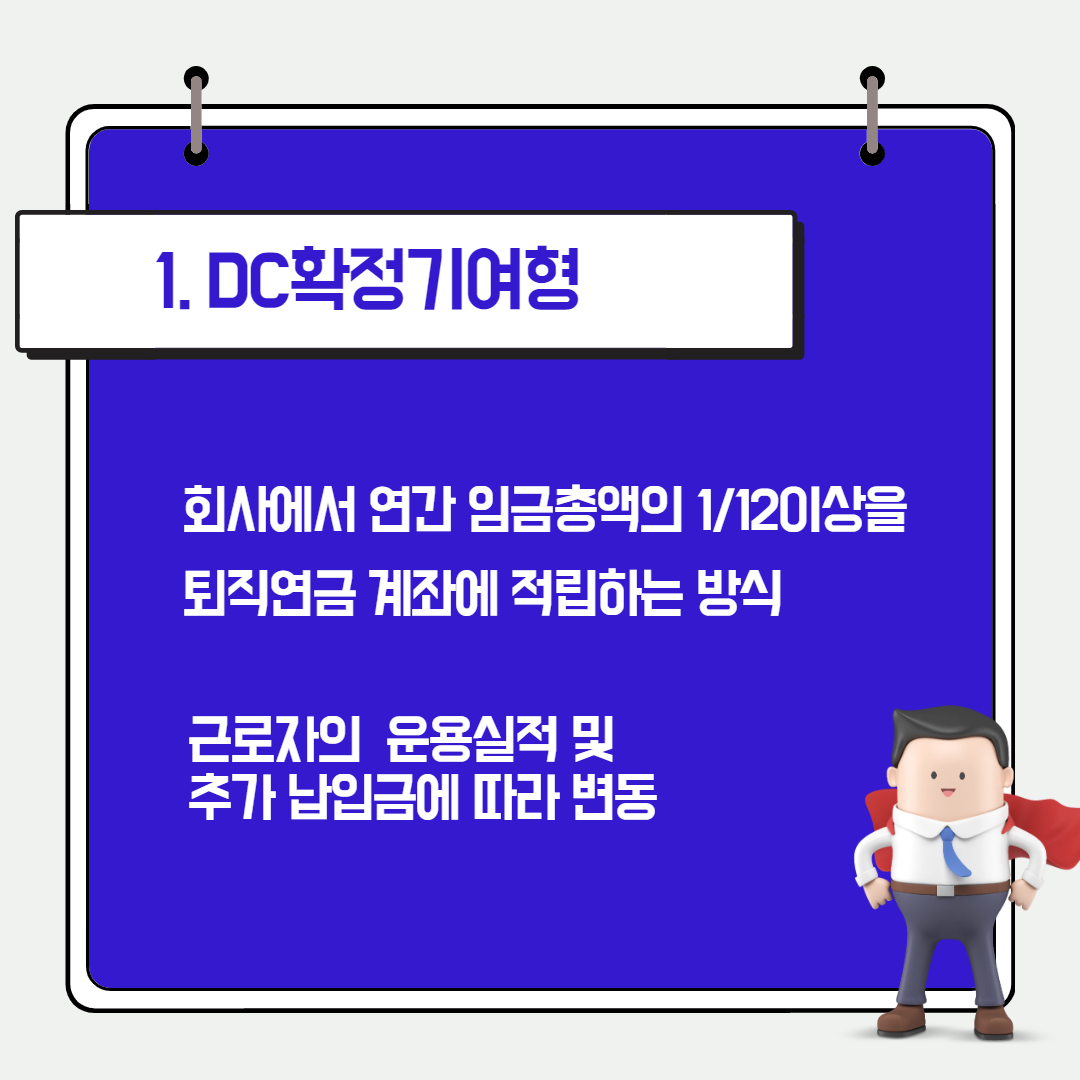

DC형(확정기여형)

DC형 확정기여형은 근로자가 운용주체가 되어 회사는 매년 퇴직금을 계산하여 적립해주면 끝이고 , 적립한 금액을 근로자가 어떻게 운영하느냐에 따라 수익률이 더해집니다. DC형은 매년 퇴직금을 중간정산 받는것과 같습니다.

1년동안의 퇴직금을 계산하여 입금하는 형식으로 , 위에 계산방식으로 보면 DC형이 손해인것처럼도 보입니다.

그렇다면 DC형은 언제 선택해야 할까요?

임금상승률이 높지 않은경우 -> 직접 운용하여 수익률을 높이는 것이 나을겁니다.

회사의 재무상태가 안정적이지 않은경우-> DC형은 매년 100% 퇴직금의 적립으로 전액을 지킬수 있습니다.

본인이 적극적으로 투자하여 수익률을 높일수 있다면, DC형이 유리합니다.

임금피크제가 시작되는경우 ->DB형을 계속 유지 한다면 임금이 낮아지므로 받을 수 있는 퇴직연금이 손해볼수 있습니다. 이런경우 DC형으로 전환해 주어야 합니다.

최근 퇴직연금의 수익률이 1%대로 심각하다는 뉴스가 있었지요. 그렇지만 이것은 안정적으로 운용하기 위해 예금정도로 운영하고 있어 그렇습니다. 근로자가 직접 포트폴리오를 조정하면 더 높은 수익률을 얻을수 있습니다.

근로자가 본인의 퇴직연금 DC형의 운영을 직접 할 수 있는것을 모르는 경우가 많습니다.

미국의 경우 퇴직금은 퇴직연금 (401K)를 가입하여 주식에 간접투자 함으로써 , 노후준비를 합니다.

DC형을 가입만 하고 이자가 적은 단순 정기예금에만 둔다면 물가상승률보다 못하는 수준일수 있습니다.

미래의 노후를 생각해서라도 투자에 관심을 가지고 퇴직연금을 운영해야 합니다.

같이 보면 좋은글

'유용한 정보' 카테고리의 다른 글

| 건강보험 임의계속가입자/ 퇴사하면 건강보험료 어쩌나 (0) | 2020.10.12 |

|---|---|

| 퇴직연금 수령방법/ 퇴직연금 중도인출 (0) | 2020.10.11 |

| 흙침대의 장단점 한번에 정리하기 (0) | 2020.10.07 |

| 보금자리론 금리 파헤치기 / 공시일과 추가우대금리 (0) | 2020.10.05 |

| 계정을 활성화하여 수익을 창출하세요 /애드센스에서 온 메일 (2) | 2020.10.04 |

댓글